回顧今年前三季度,鋼鐵行業依然籠罩在業績下(xià)滑的陰影下(xià),年初随着政策的放(fàng)開(kāi),市場交易心态較爲樂觀,較強的預期帶動了成品材價格的上漲,但在弱現實的大(dà)環境下(xià),價格拉漲的動力終歸有限,從4月初便開(kāi)始震蕩下(xià)行。8月調研數據顯示,近7成鋼鐵企業淨利潤同比下(xià)滑。業内人士也表示,今年上半年受需求疲軟影響,盡管上遊原材料價格出現下(xià)滑,但成品材價格下(xià)滑幅度更大(dà),造成鋼企利潤空間被擠壓,多數鋼企處于盈虧邊緣甚至虧損狀态。展望四季度,不論是從政策的支持力度及下(xià)遊工(gōng)程進度的進展情況來看,四季度型鋼價格支撐力度均有限,型鋼四季度價格趨勢或呈現先揚後抑,均難以突破年内的高點與低點。

一(yī)、2023前三季度型鋼市場回顧

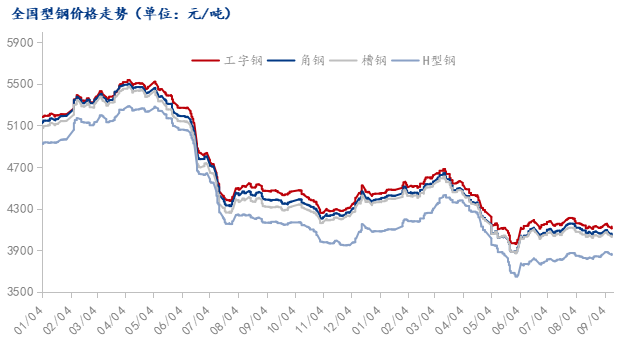

1、前三季度型鋼價格先揚後抑再小(xiǎo)幅波動

圖1:2022-2023年國内型鋼均價走勢圖

數據來源:鋼聯數據

相較于2022年,2023年前三季度,國内型鋼市場繼續面臨一(yī)系列挑戰和機遇。首先,從需求方面來看,前三季度國内基礎設施建設的加速推進将對型鋼市場産生(shēng)積極影響。城市化和交通基礎設施建設方面的投資(zī)帶動型鋼的需求增長,從一(yī)季度穩重向好的型鋼成交量及成交價格能體(tǐ)現出來,房地産市場的穩定和制造業的恢複也對型鋼需求産生(shēng)正面影響。然而,需求增長也可能受到一(yī)些限制因素的影響。一(yī)方面,房地産市場調控政策的繼續實施可能抑制了型鋼需求的增長,另一(yī)方面,全球經濟形勢的不确定性,對外(wài)貿型鋼需求也帶來壓力。從價格走勢上來看,二季度的價格走勢也呈現慣性下(xià)滑的态勢,直至6月利好政策的頻(pín)出及預期的加強,型鋼價格止跌企穩,延續到三季度末整體(tǐ)價格偏震蕩運行。

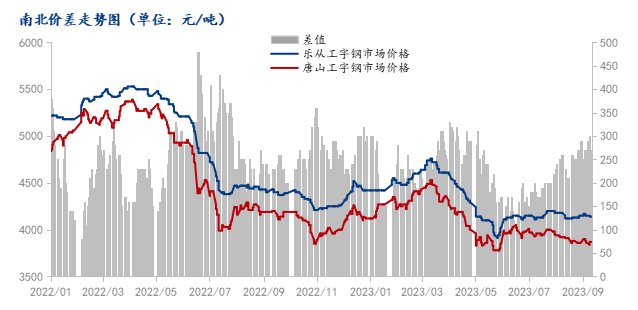

2、南(nán)北(běi)區域價差第三季度出現修複态勢

圖2:2023年南(nán)北(běi)型鋼價差走勢圖

數據來源:鋼聯數據

從南(nán)北(běi)價差走勢圖來看,2023年一(yī)、二季度,型鋼南(nán)北(běi)區域價差收窄。從生(shēng)産産能分(fēn)布情況來看,南(nán)方地區以CJ爲代表的長流程鋼廠及江蘇的部分(fēn)調坯軋鋼廠今年新投入産能目前也已正常生(shēng)産,其産品逐步流入江蘇、福建、廣東、上海等市場,勢必會對北(běi)材進行一(yī)定的沖擊和影響。而從需求情況來看,目前華東、華北(běi)社會庫存資(zī)源均處于高位,但下(xià)遊終端實際需求未見發力,現有庫存規格型号基本能夠滿足市場需求。三季度南(nán)北(běi)價差雖然逐步擴大(dà),但就目前市場情況來看,北(běi)方資(zī)源也依然難以在南(nán)方市場形成一(yī)定優勢,在當前行情走勢下(xià),北(běi)材南(nán)下(xià)或将出現北(běi)材“難”下(xià)的局面。

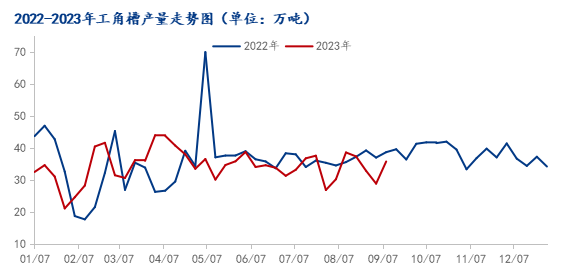

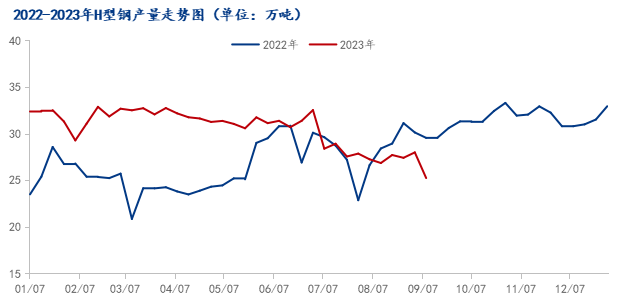

3、工(gōng)角槽及H型鋼的生(shēng)産情況

圖3:2022-2023年工(gōng)角槽産量走勢圖

數據來源:鋼聯數據

圖4:2022-2023年H型鋼産量走勢圖

數據來源:鋼聯數據

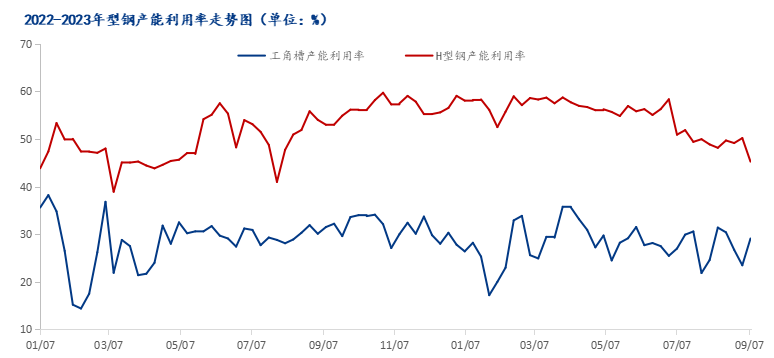

2023年前三季度,長流程企業利潤逐步壓縮,加之各地産量壓減政策頻(pín)傳,H型鋼産量走出一(yī)個前高後低的走勢。一(yī)、二季度長流程鋼企整體(tǐ)利潤相對較好,産能釋放(fàng)增加,而從三季度開(kāi)始利潤逐步收窄,開(kāi)工(gōng)率及産能利用率也有小(xiǎo)幅收窄。

據Mysteel數據調研統計,2023年前三季度全國工(gōng)角槽樣本企業産能利用率爲27.93%,較去(qù)年下(xià)降1.02%,工(gōng)角槽品種主要是調坯軋材企業生(shēng)産,加工(gōng)利潤持續壓縮,尤其以唐山地區産業集群影響較大(dà),近些年産業主動或被動進行調整。同時,型鋼企業尤其是北(běi)方的調坯軋材廠環保限産政策壓力較大(dà),整體(tǐ)開(kāi)工(gōng)率維持較低水平。雖然有部分(fēn)新增型鋼産能投産,但同時也存在部分(fēn)舊(jiù)産能的淘汰停産,因此對整體(tǐ)産量增幅并不大(dà),全國工(gōng)角槽總産量較去(qù)年趨于平穩。

4、需求情況較去(qù)年同期有所增長

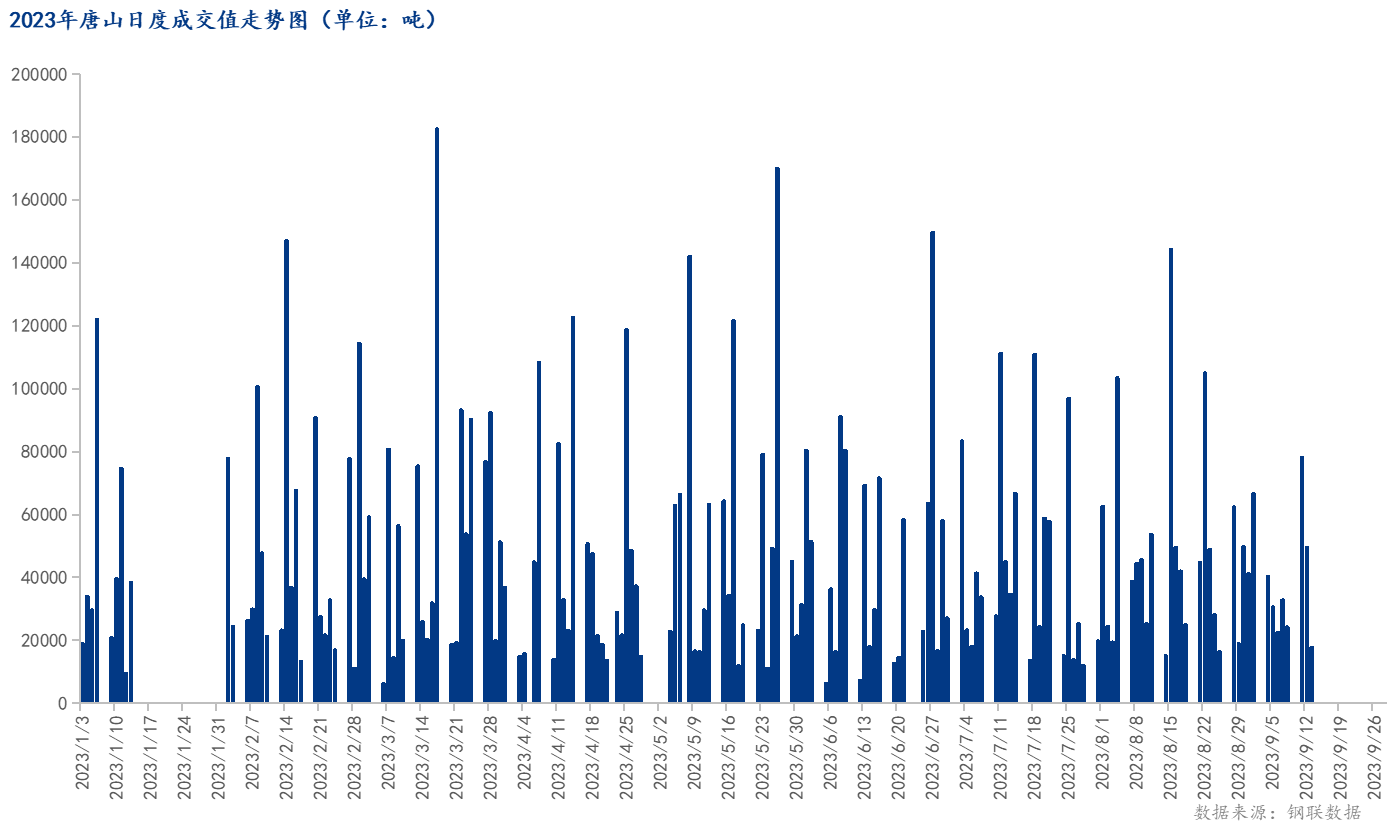

圖5:唐山工(gōng)角槽品種日度成交量走勢圖

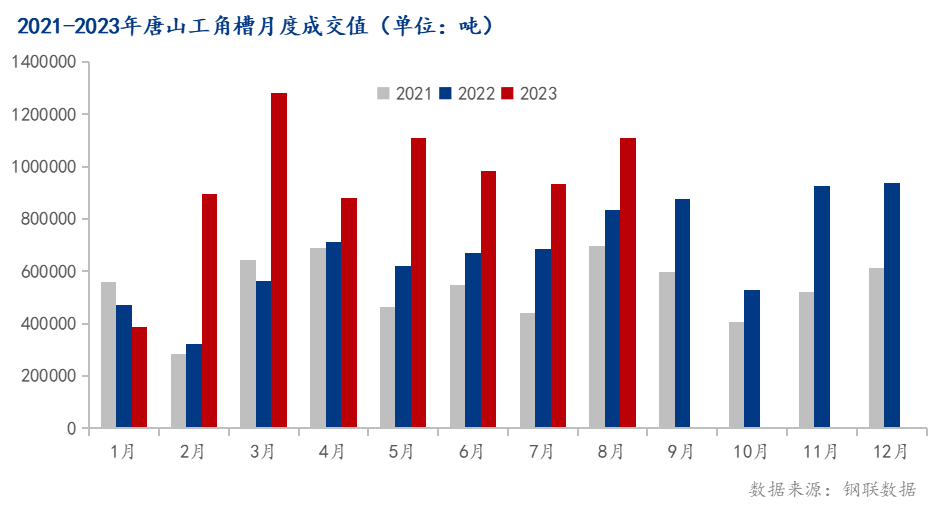

圖6:唐山工(gōng)角槽品種月度成交量走勢圖

從需求情況來看,唐山調坯軋鋼廠前三季度的需求呈現階段性放(fàng)量,其中(zhōng)2月14日、3月17日、5月26日、6月27日、8月15日,單日成交量分(fēn)别爲14.7萬噸、18.2萬噸、17萬噸、14.9萬噸、14.4萬噸。而從月均成交對比來看,除一(yī)月外(wài),2023年前三季度的整體(tǐ)成交量也高于去(qù)年同期,其增長的原因主要在于經濟複蘇、基礎設施建設項目的增加或其他行業對鋼材的需求增加等帶動了需求的釋放(fàng)。

二、2023四季度型鋼市場展望

1、2023四季度型鋼産能将延續弱穩趨勢

從供應情況來看,當前的産能過剩矛盾依舊(jiù)突出,鋼鐵原燃料供需格局則強于成材,且在成品材需求疲弱的大(dà)環境下(xià),原料端并沒有助推價格上漲,反而導緻了成品材的銷售利潤明顯下(xià)滑,産品供給遠大(dà)于需求,使得型鋼價格持續回落,企業利潤大(dà)幅下(xià)降,企業虧損面不斷擴大(dà),考慮到對于控制粗鋼産量不繼續增加的前提,四季度各家鋼廠或有相應政策出台,型鋼供應将有所減少,穩定在一(yī)個相對平衡的供需格局。

圖7:2022-2023年工(gōng)角槽及H型鋼産能利用率走勢圖

數據來源:鋼聯數據

2、下(xià)遊鋼結構需求環比有所改善

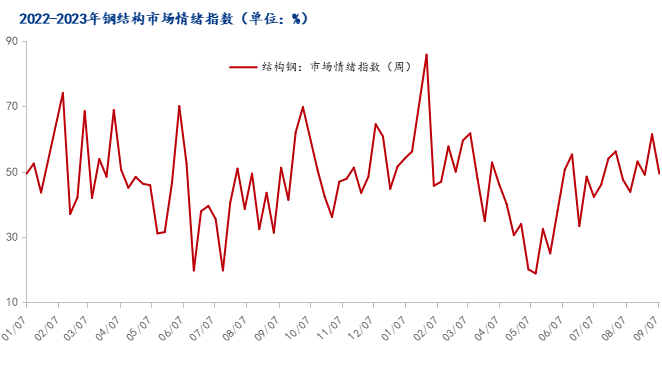

鋼結構市場情緒指數調研顯示,由于當下(xià)鋼材市場走勢呈現漲跌互現的态勢,上下(xià)遊心态較爲謹慎,供需博弈狀态維持,現貨需求端庫存維持低位水平。步入“金九”,需求預期邊際改善,但增量空間有限,市場活力有待進一(yī)步刺激。

圖8:2022-2023年鋼結構市場情緒指數

數據來源:鋼聯數據

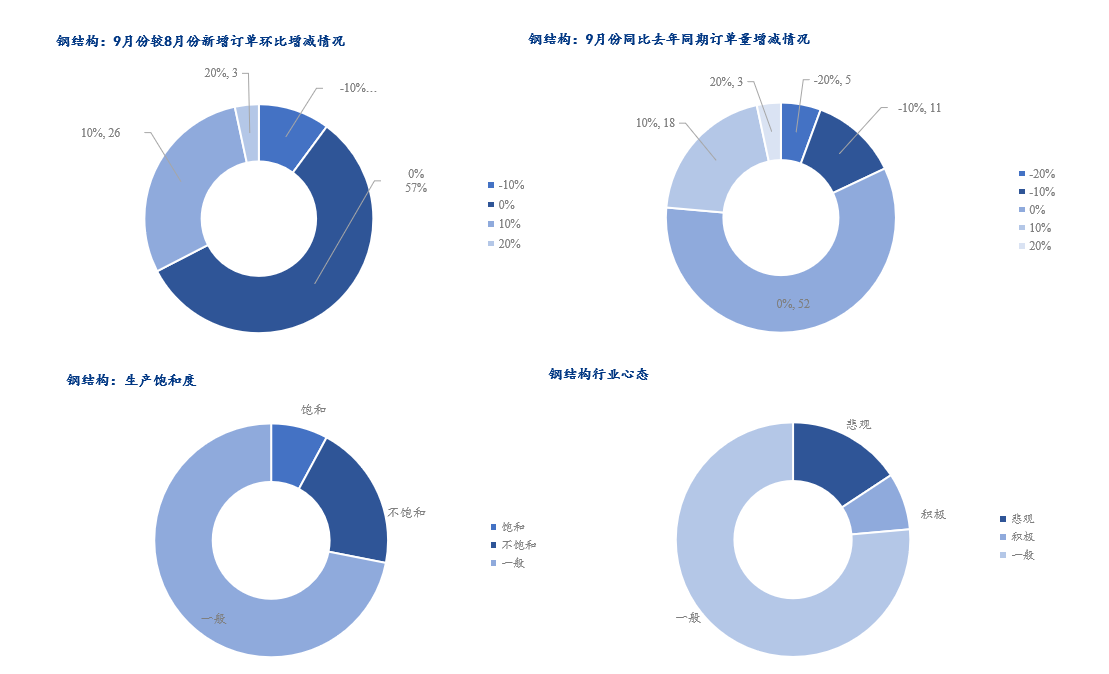

需求方面,根據我(wǒ)網調研的鋼結構企業樣本訂單,9月份月環比新增訂單增加的企業占比爲32.58%,較八月預期環比新增訂單高3.37個百分(fēn)點,疊加“金九銀十”的市場預期,市場整體(tǐ)情緒反饋稍有好轉,但由于上半年景氣度不足,加之對市場提振乏力,需求表現持續疲軟,使得鋼構行業整體(tǐ)心态還是偏謹慎觀望,雖市場訂單邊際改善,但調研預期9月份鋼構企業生(shēng)産飽和度數據表現一(yī)般,市場活力環比改善,但空間有限。

圖9:9月鋼結構生(shēng)産及訂單情況

數據來源:鋼聯數據

而在擴大(dà)需求方面,《鋼鐵行業穩增長工(gōng)作方案》提出要擴大(dà)重點領域消費(fèi)需求。爲此,相關部門在年内也推出了覆蓋各個領域具體(tǐ)的促消費(fèi)政策。此外(wài)後期還将加強鋼結構的應用推廣,增加在橋梁、地下(xià)通道、裝配式建築領域鋼結構的應用。這也預示着後期熱軋類H型鋼等鋼結構類産品的需求量将會逐步擡升。

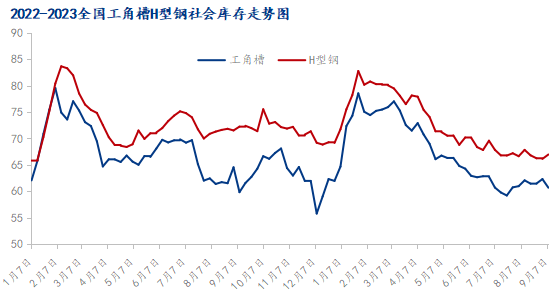

3、四季度社庫操作以少“賭”求“穩”爲基調

圖10:2022-2023全國工(gōng)角槽H型鋼社會庫存走勢圖

數據來源:鋼聯數據

據Mysteel數據統計,截止至9月8日,全國型鋼社會庫存平均爲127.61萬噸,其中(zhōng)工(gōng)角槽60.66萬噸,H型鋼66.95萬噸。

從社會庫存來看,今年一(yī)月較比去(qù)年同期整體(tǐ)庫存水平相似,但從去(qù)庫速度來看,以H型鋼爲例,今年H型鋼社會庫存從85萬噸到65萬噸,去(qù)庫周期經曆了8個月,而去(qù)年同期僅經曆了3個月,去(qù)庫周期較去(qù)年相比大(dà)幅放(fàng)緩。一(yī)方面是由于下(xià)遊需求疲軟,工(gōng)程回款周期拉長,整體(tǐ)需求受限。另一(yī)方面鋼貿商(shāng)盈利水平有限,工(gōng)角槽方面由于行情大(dà)幅波動,貿易商(shāng)以“賭”做庫存的心态明顯減弱,預計四季度操作模式仍以多以控制庫存,減小(xiǎo)經營風險爲主。

4、《鋼鐵行業穩增長工(gōng)作方案》奠定了未來的工(gōng)作基調

針對鋼鐵行業的現狀,工(gōng)業和信息化部、國家發展改革委、财政部等七部門8月聯合印發《鋼鐵行業穩增長工(gōng)作方案》(以下(xià)簡稱《方案》)提出“12345”穩增長路徑,即一(yī)個核心任務、兩年發展目标、三項基本原則、四大(dà)行動舉措和五項保障措施。

在範鐵軍院長看來,《方案》更加聚焦今明兩年的行業發展小(xiǎo)周期:2023年鋼鐵行業着力抓好供需、投資(zī)、效益、研發投入和工(gōng)業增加值等五個關鍵點,實現行業工(gōng)業增加值同比增長3.5%,穩定行業發展預期,樹(shù)立投資(zī)和升級改造信心;2024年在穩定增長的基礎上,持續推動行業高質量發展,工(gōng)業增加值增長4%以上。既立足當前發展現狀,又(yòu)順應了行業發展周期規律,對于鋼鐵行業穩增長起到了很好的牽引作用。

冶金工(gōng)業信息标準研究院黨委書(shū)記、院長張龍強也認爲,《方案》明确主要目标、提出工(gōng)作舉措、列明保障措施,對推動國家穩經濟政策措施在鋼鐵行業落地見效、促進行業平穩運行、提升鋼鐵企業發展質量效益意義重大(dà)。

如果說《方案》帶來了對鋼鐵行業發展前景的信心,那麽對粗鋼産量限制政策的預期則更能成爲行業的現實支撐。雖然粗鋼産量限制政策仍未見正式公告,但政策的最終落地已是衆望所歸。

5、總結

宏觀預期來看,四季度國内景氣狀況有望逐步修複,這主要得益于刺激政策對于市場信心的提振。而對于實際情況而言,下(xià)半年國内總需求或有所回落,但有望得到階段性修複,總需求下(xià)滑的原因主要在于以下(xià)幾個方面:1、基建用鋼增長力度或減弱;2、地産仍是拖累用鋼的主要領域;3、貨币流動性對于需求有一(yī)定抑制。對于出口而言,四季度型材出口仍将維持較高水平,将有利于對沖内需不足。

供應端方面,受政策調節,四季度國内型鋼面臨供給緊縮的預期,同時庫存進入被動去(qù)庫的小(xiǎo)周期。

綜合來看,四季度基本面的關注點應放(fàng)在供應端,考慮到目前原料價格對于長流程型鋼企業以及調坯型鋼企業依然是較大(dà)的成本壓力,成本端助推成品材價格,雖有一(yī)定築底作用,但反觀貿易商(shāng)心态偏謹慎,社會庫存蓄水池作用減弱,或導緻整體(tǐ)價格振幅收窄,型鋼下(xià)遊鋼構、裝配式住宅等熱點消費(fèi)仍屬于溫和增長,市場活力改善空間有限,四季度型鋼壓力将轉移至上遊端。在9-10月份傳統旺季,需求或有集中(zhōng)釋放(fàng),對價格有一(yī)定支撐,整個四季度價格趨勢或呈現先揚後抑,但均難以突破上半年的高點與低點。

當前位置:

當前位置: